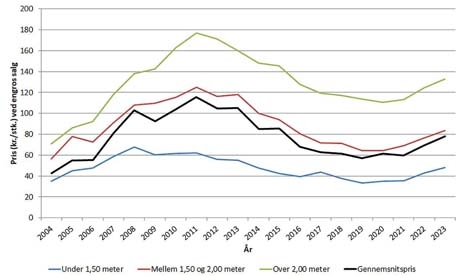

W ślad za Duńskim Stowarzyszeniem Plantatorów Choinek zamieszczamy statystyki cen hurtowych choinek w DKK na przestrzeni ostatnich 15 lat. (żródło: https://www.christmastree.dk/oekonomi/prisstatistikker/ )

A poniżej podsumowanie sezonu 2019 w Europie:

Uwagi generalne:

- Coraz częściej w wielu krajach sprzedaż zaczyna się wcześniej i zamiera już na 5 dni przed Świętami.

- Klienci zaczęli preferować zakup choinek od lokalnych plantatorów.

- Rośnie świadomość ekologiczna konsumentów. Coraz częstsze są pytania o metody produkcji i stosowaną chemię.

- Prawie wszędzie ceny są stabilne i prawie wszędzie przebija się nadzieja na ich wzrost.

Polska

Cały czas postępuje systematyczna erozja polskiego rynku choinki naturalnej o kilka procent licząc rok do roku. Jest mniej ludzi w kościołach, więcej osób wyjeżdża na Święta, Święta Bożego Narodzenia powoli tracą swój religijny charakter. Nic dziwnego, że mniej osób, zwłaszcza młodych, kupuje żywe choinki.

Wśród handlowców następują duże przeszeregowania. Niektórzy, posiadający nawet 20-letnie doświadczenie, tracą rynek, inni nowi wchodzą na ich miejsce. Rynek jest jak szachownica - na przemian czarne i białe pola - niektórzy handlowcy przestali sobie radzić, inni dynamicznie wchodzą na ich miejsce.

Sprzedaż hurtowa jodły poszła polskim plantatorom nieźle, znacznie gorzej poszła sprzedaż świerka. Wszystkie plantacje zmagały się z dużym wzrostem kosztów pracy oraz z niedoborem pracowników.

Detal poszedł bardzo różnie, ale na ogół dobrze. Wiele punktów sprzedało wszystko już 20 grudnia, ale na innych bardzo dużo choinek zostało. Tutaj również widać duże zmiany na rynku.

Wzrosła sprzedaż detaliczna prowadzona przez plantacje zrzeszone w stowarzyszeniu.

Wzrosła też świadomość klientów, zarówno hurtowych jak i detalicznych. Trwający przez ostatnie 3-4 lata systematyczny zalew polskiego rynku kiepską i tanią choinką z Danii spowodował zmianę postrzegania duńskich choinek. Wielu klientów nie chce już duńskiej choinki i świadomie szuka choinek z polskich plantacji.

Na szczęście nie wzrosła sprzedaż prowadzona przez markety i dużo choinek zostało nie sprzedanych. Klienci obserwują, że choinki dostarczane do marketów nie są tak świeże jak być powinne. Zwłaszcza przy zmianach klimatu i coraz wyższych temperaturach na jesieni, wcześnie ścinane choinki nie są w stanie dotrwać do Świąt w dobrej kondycji. Dla klientów ważne jest kupienie świeżej choinki, a najlepiej gdy pochodzi ona ze znanego, zaufanego źródła.

Dania

Cały czas na rynku jest duża podaż drzew 3 klasy w niskiej cenie. Banki naciskają na sprzedaż i nie przetrzymywanie drzew na kolejny sezon.

Oficjalnie Stowarzyszenie deklaruje, że ceny hurtowe spadły o 10%, ale z rozmów z poszczególnymi plantatorami wynika coś zupełnie innego. Ceny detaliczne też spadły ale mniej. Coraz trudniej jest sprzedać choinki. Pojawia się coraz więcej małych drzewek sprzedawanych w marketach. Sporo choinek zostało nie sprzedanych. Export spadł o 10%. Problem mają mali producenci którzy nie mają swoich stałych odbiorców

Jakość była lepsza. Producenci obniżają koszty. Deklarują, że nie będą aż tak bardzo stopować czubów jak do tej pory.

Rośnie średnia wielkość plantacji, ale łączny obszar plantacji maleje. Obecnie w Danii choinki uprawia się na obszarze 20.000 hektarów na plantacjach choinek i 4.000 hektarów w lasach

Rośnie świadomość klientów i pytania o metody produkcji i stosowaną chemię. Przeprowadzone badanie wykazało, że klienci detaliczni mylą pojęcie „organic” i „natural”. 20% klientów deklaruje że kupuje „organic”, a wiadomo że produkcja to zaledwie około 0,5%. Choinki „organic” jest trudno wyprodukować.

Austria

W Austrii spora część choinek sprzedawanych jest bezpośrednio z plantacji. Markety handlują głównie choinkami małymi oraz tańszymi 3 klasy i stanowią małą konkurencję. 32% choinek sprzedawanych jest bezpośrednio z plantacji.

Wszystkie plantacje wycinkę zaczynają dopiero 15 listopada i pierwsze dostawy do marketów realizują nie wcześniej niż 22.11. Austriackiemu Stowarzyszeniu Producentów Choinek udało się przekonać do takich terminów markety.

Widać silną promocję lokalnych (austriackich) choinek. Import stanowi oficjalnie około 10%, a cały rynek to około 2 mln sztuk.

Cały czas na rynku jest lekka nadpodaż. W bieżącym sezonie sprzedano mniej drzew niż w poprzednim, ale zostały głównie małe – w sumie około 5%. Sprzedaż stanęła całkowicie na 5 dni przed Świętami. Ceny były stabilne, hurtowe czasami ciut niższe, detaliczne ciut wyższe.

PR dla choinek był pozytywny. Plastik jest źle odbierany. Nie było szkód na plantacjach. Ceny w 2020 muszą wzrosnąć o 1-2 euro, bo rosną koszty.

Niemcy

Dyskonty systematycznie zwiększają swoje udziały w rynku. Plantacje podniosły ceny. Straciły rynek małe plantacje i wypadają z rynku. Plantacje rodzinne o powierzchni poniżej 30 hektarów nie znajdują następców, którzy gotowi są je przejąć. Wypadają również ci którzy nie mają pełnego sprzętu i serwisu. Liczba dostarczonych sadzonek spadła o połowę, co pokazuje jak bardzo zmniejszyły się nowe nasadzenia. Jest za mało choinek 1 klasy, a na rynku obowiązuje ostra klasyfikacja. Co roku drzewa są coraz lepsze. Poprawia się jakość i liczba zabiegów na choinkach, nie ma plantacji które pozostawiają choinki samymi sobie.

Powierzchnia upraw odrobinę spadła natomiast jakość i procent pozyskania wzrosły. W efekcie plantacje uzyskują średnio aż 75-80% sprzedawalnych choinek ze 100% posadzonych sadzonek.

Rynek niemiecki zalewany jest przez choinki z Danii.

W sezonie 2019 ilości spadły o około 5%. Klienci kupują coraz wcześniej, a ostatni tydzień był zupełnie martwy.

W Niemczech dominuje jodła kaukaska ze stabilnym 85% udziałem. 10% to świerk srebrny, a pozostałe 5% to sosna i świerk pospolity. 75% choinek sprzedawanych jest przez hurt, a tylko 25% bezpośrednio z plantacji.

PR choinek naturalnych był mieszany, bez jasnego przekazu ale w wyniku kampanii poprawił się.

Wszyscy deklarują że chcą kupić choinki „organic” ale w rzeczywistości prawie nikt ich nie kupuje. Była reklama „organic trees” ale sprzedaż była minimalna, bo wyglądały źle w porównaniu z normalnymi. Ważniejsze od „organic” są choinki z lokalnych plantacji. Sprzedaż on-line stanowi około 2%. Klienci preferują coraz mniejsze choinki. Więcej klientów płaci kartami. Rośnie udział choinek plastikowych. W sezonie 2019 były bardzo duże problemy z pracownikami do obsługi sprzedaży detalicznej.

Cały czas jest nadprodukcja więc pomimo coraz wyższych kosztów przewiduje się wzrost cen o 0,50 -1,00 euro / szt.

Francja

We Francji ponad 50% gospodarstw domowych w ogóle nie kupuje choinek. Rynek jest stabilny, ceny i ilości nie zmieniają się, a koszty rosną. Plantacje zarabiają tylko na 1 klasie ale cena średnia jest za słaba żeby mieć zysk. Udziały % bez zmian. Import był mniejszy niż w poprzednich latach. Producenci mają nadzieję na wzrost cen w 2020.

Rośnie świadomość klientów i chcą wiedzieć skąd pochodzą kupowane przez nich choinki. Znaczenie „organic” rośnie ale klienci deklarują że za choinki „organic” zapłacą o 5 euro więcej, a za lokalne tylko 2 euro więcej.

Belgia

Sezon 2019 był generalnie udany i znacznie lepszy niż w roku 2018, gdy z powodu strajku „żółtych kamizelek” nie można było zrealizować dostaw do Francji. Plantacje zrzeszone w Stowarzyszeniu sprzedały około 3,2 – 3,5 mln choinek, z czego znaczną część na export do Francji. Brakuje drzew 1 klasy, jest nadmiar 3 klasy oraz świerka. Ceny są stabilne ale niskie i producenci sprzedają po kosztach. Mają nadzieję na wzrost cen w 2020.

Rynek hurtowy zdominowany jest przez 4 dużych graczy. Mali są od nich zależni.

Holandia

Głównie sprzedaje się omorica w doniczkach, potem świerk pospolity i jodła rosnąca w donicach.

Ceny hurtowe bez zmian, detaliczne ciut wzrosły. Jakość była lepsza.

Udział plastiku spada. Nadzieja na wzrost cen o 5-10%.

Norwegia

Większość drzew sprzedawana jest lokalnie ale markety próbują i rosną w siłę. Rynek ocenia się na 1,5 mln choinek, z czego około 1 mln pochodzi z własnej produkcji, a około 500 tysięcy z importu. Ceny i jakość były bez zmian. Import był większy bo lokalni plantatorzy produkują za mało.

Struktura rynku choinek naturalnych w Norwegii to: 40% jodły, 25% świerka srebrnego, 25% pospolitego i kilka procent innych gatunków.

Dla konsumentów pojęcie „organic” nie jest ważne, najważniejsze jest żeby choinki były norweskie.

PR - ostro musieli pracować przeciwko plastikowi. Brak negatywnych przekazów.

Nie przewidują dużych zmian, może małe podwyżki cen hurtowych

UK

W UK większość plantacji sprzedaje poniżej 5 tys sztuk. Cały rynek to około 7-8 mln choinek na 24 mln gospodarstw domowych. Szkocja sporo eksportuje, ale Anglia importowała choinki z Danii. W Kent próbują zablokować import choinek wyższych niż 3 metry ze względów sanitarnych. Te restrykcje mogą być rozszerzone na cały kraj.

Sezon 2019 był dla plantatorów bardzo trudny ze względu na deszcze, ale ceny były ok. Ceny hurtowe wzrosły. Ceny detaliczne były stabilne albo wzrosły niewiele. Ze względu na niebezpieczeństwo brexitu zmniejszył się import i sezon dla brytyjskich plantatorów był lepszy.

Ceny choinek klasy premium są dobre, ale ceny standardu spadły o 5-10%.

Sprzedaż co roku rozpoczyna się i kończy wcześniej. Sprzedaż detaliczna jodeł zaczyna się już 20.11, bo ludzie chcą wcześnie żyć świętami. Świerki zaczynają ciąć dopiero w grudniu. Z choinek, które długo były na paletach masowo pospadały igły. Zwiększyło się zapotrzebowanie na choinki w doniczkach oraz na usługę wynajęcia choinek. Stowarzyszenie Brytyjskie planuje rozpoczęcie kampanii PR promującej naturalne choinki

Cena ziemi na południe od Londynu wzrosła do niebotyczej wartości i wiele zlokalizowanych tam plantacji zostało zlikwidowanych. Produkcja lekko spadła i w związku z brexitem przewiduje się możliwość wzrostu cen, nawet o 100%

Irlandia

Klimat pozwala na dobrą produkcję wszystkich gatunków choinek. Spora część plantacji jest ekologiczna; obok choinek mają również jakieś inne uprawy, również dynie. Klienci to lubią. Brakuje choinek 1 klasy, ale 3 klasy sprzedają mało, bo słabsze drzewa tną na gałęzie.

Ceny w bieżącym sezonie były bez zmian, ale średnie rozmiary sprzedawanych choinek były niższe. W kampanii PR nacisk na „eko”. Plantatorzy skupują od klientów stare choinki z plastiku, przyjmują siatkę do pakowania choinek oraz starają się sprzedać każdej rodzinie więcej niż jedną choinkę, dodając na przykład darmową choinkę niższego rozmiaru, t.zw. „dziecięcą”. Średnia cena choinek w detalu wynosi jednak ponad 50 euro, więc pozwala to plantatorom na godziwy zarobek.

Czechy

W sumie w Czechach jest 100 plantacji, ale są stosunkowo małe. Średnia wielkość plantacji to 11 hektarów. Są również mini plantacje miejskie i gminne. Rolnicy muszą mieć kasy fiskalne. Wolno sadzić choinki tylko na słabych ziemiach 3, 4 i 5 klasy. Prawo "chroni" ziemie lepszej klasy.

Jodła stanowi 70% rynku choinek, świerk srebrny 20%, 5% sosna i 5% świerk pospolity.

Markety sprzedają tylko 20%. 80% gospodarstw domowych kupuje choinki naturalne. Plastikowe tylko 10-15%. Import, wliczając w to choinki sprzedawane w marketach, szacuje się w sumie na około 40% .

Ceny na świerk srebrny spadły, na jodłę stabilne.